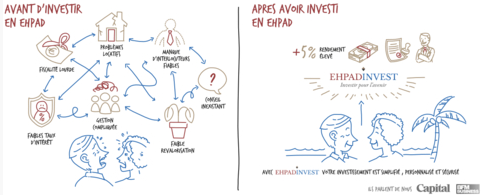

16/11/2023Les deux leaders français des maisons de retraite, Clariane (ex-Korian) et Orpea, traversent une période difficile, marquée par la crise sanitaire, le scandale de maltraitance et la pression financière. Mais les deux groupes ne sont pas dans la même situation et n'adoptent pas la même stratégie pour se redresser.Clariane, le changement de capClariane, qui gère plus de 1 000 établissements d'hébergement pour personnes âgées dépendantes (Ehpad) et de soins en Europe, a annoncé le 25 ...